Mastercard wedden in België: het volledige gids voor 2026

- Wat je moet weten voor je je kaart bovenhaalt

- Het wettelijk kader voor Mastercard-wedstortingen in 2026

- Debetkaart versus kredietkaart: waarom alleen één van beide werkt

- Bancontact-Mastercard Debit: de Belgische co-badge die elk wedkantoor kent

- F1+-bookmakers en Mastercard: wie aanvaardt wat in 2026

- Storten met Mastercard bij een vergunde bookmaker, stap voor stap

- Uitbetaling op je Mastercard: tijdlijnen, limieten en de matchregel

- Veiligheid: 3DS2.2 en sterke klantauthenticatie bij elke wedtransactie

- Kosten, wisselkoers en de verborgen rekening van een buitenlandse Mastercard

- Verantwoord spelen, EPIS en wat een Mastercard daar wel en niet mee te maken heeft

- De Belgische wedmarkt in cijfers: trends die je portefeuille raken

- Alternatieven voor Mastercard: wanneer een andere methode logischer is

- Veelgestelde vragen over Mastercard wedden in België

- Wat ik je meegeef voor je volgende storting

F1+-vergunningen, debit-versus-krediet, Bancontact-Mastercard en de wettelijke speelplafonds — een redactionele gids voor de Belgische wedder die zijn kaart kent.

De eerste keer dat ik in 2019 een speler aan de telefoon kreeg met de vraag waarom zijn Mastercard plots geweigerd werd bij zijn vaste wedkantoor, dacht ik aan een technische storing. Het was geen storing. Het was een Belgisch koninklijk besluit dat sinds 1 juni van dat jaar elke kredietkaarttransactie naar een F1+-vergunninghouder verbood. Negen jaar en honderden gesprekken later komen dezelfde drie misverstanden nog steeds terug. “Mijn kaart heeft een Mastercard-logo, dus ik kan storten.” “Ik kreeg vorig jaar een welkomstbonus, dus die bestaat nog.” “Mijn buurman wedde via een buitenlandse site, dus dat mag.” Geen van die drie aannames klopt nog in 2026.

Wat wel klopt: een gewone Belgische debetkaart met Mastercard-logo blijft de meest praktische manier om bij een vergunde Belgische bookmaker te storten en uitbetalingen te ontvangen. Niet de goedkoopste, niet de snelste, maar de manier die geruisloos door drie controles glijdt: de F1+-vergunningstoets, de PSD2-authenticatie en de bankkant-detectie van het Merchant Category Code 7995.

Wat dit gids je geeft. Geen rangschikking van bookmakers. Wel: het juridische verschil tussen debit en krediet zoals het sinds september 2024 op straat ligt, een stappenplan voor een eerste storting, de echte limieten die op je Mastercard wegen, en wat er gebeurt als de transactie geweigerd wordt. Ik ben Sportweddenschappen Compliance Specialist en kijk al negen jaar elke maand naar betalingsstromen tussen Belgische spelers en F1+-houders.

€ 1,45 miljard

Bruto spelresultaat van de volledige Belgische kansspelsector in 2022, waarvan ongeveer € 800 miljoen uit online activiteit.

17 miljoen

Bancontact-kaarten in omloop op een Belgische bevolking van circa 12 miljoen, meer dan 90% geschikt voor online gebruik.

1 juni 2019

De datum waarop kredietkaartstortingen op online speelrekeningen verboden werden voor F1+-vergunninghouders.

200.000

Aantal Belgen op de EPIS-uitsluitingslijst in 2025 — een cijfer dat door bookmakers en banken voortdurend gecheckt wordt.

Wat je moet weten voor je je kaart bovenhaalt

- Kredietkaarten werken niet bij F1+-bookmakers sinds 1 juni 2019. Debit-versies van Mastercard, inclusief de Bancontact-Mastercard Debit, wel.

- De Wet Van Hecke heeft sinds 1 september 2024 de minimumleeftijd op 21 gezet en welkomst- en stortingsbonussen verboden.

- Het wettelijke speelplafond ligt standaard op € 200 per week per F1+-aanbieder; verhoging vereist een actieve aanvraag plus nationale-bankcheck.

- Bijna 200.000 Belgen staan op de EPIS-uitsluitingslijst en het systeem blokkeert maandelijks circa 40.000 gokpogingen, voornamelijk online.

- Storten verloopt in seconden, uitbetalen duurt één tot drie werkdagen, en de uitbetaling moet wettelijk terug naar dezelfde Mastercard waarmee je gestort hebt.

Inhoudstafel

- Wat je moet weten voor je je kaart bovenhaalt

- Het wettelijk kader voor Mastercard-wedstortingen in 2026

- Debetkaart versus kredietkaart: waarom alleen één van beide werkt

- Bancontact-Mastercard Debit: de Belgische co-badge die elk wedkantoor kent

- F1+-bookmakers en Mastercard: wie aanvaardt wat in 2026

- Storten met Mastercard bij een vergunde bookmaker, stap voor stap

- Uitbetaling op je Mastercard: tijdlijnen, limieten en de matchregel

- Veiligheid: 3DS2.2 en sterke klantauthenticatie bij elke wedtransactie

- Kosten, wisselkoers en de verborgen rekening van een buitenlandse Mastercard

- Verantwoord spelen, EPIS en wat een Mastercard daar wel en niet mee te maken heeft

- De Belgische wedmarkt in cijfers: trends die je portefeuille raken

- Alternatieven voor Mastercard: wanneer een andere methode logischer is

- Veelgestelde vragen over Mastercard wedden in België

- Wat ik je meegeef voor je volgende storting

Het wettelijk kader voor Mastercard-wedstortingen in 2026

Als ik op één avond moest uitleggen hoe het Belgische wedrecht voor betalingen werkt, zou ik beginnen met het arrest van het Grondwettelijk Hof dat het kredietkaartverbod definitief vergrendelde. Het hof oordeelde dat de artikelen 43/8 en 58, tweede lid, van de wet van 7 mei 1999 niet de artikelen 10 en 11 van de Grondwet schenden, in zoverre zij houders van een vergunning klasse A+, B+ en F1+ verbieden om betalingen met kredietkaarten te aanvaarden voor de kansspelen die zij via internet aanbieden. Vertaald: het verbod is geen administratieve hobbel maar een bewuste politieke keuze, bevestigd door de hoogste rechter.

Het bouwwerk waarop de Mastercard-stroom rust telt vier verdiepingen. Onderaan zit de Kansspelwet van 7 mei 1999. Daarboven het koninklijk besluit van 25 oktober 2018 dat sinds 1 juni 2019 kredietkaartstortingen op online speelrekeningen verbiedt. Daarbovenop de Wet Van Hecke, die op 1 september 2024 in werking trad en de minimumleeftijd op 21 jaar trok voor alle gokvormen behalve loterijen, en welkomst- en stortingsbonussen schrapte. Tot slot, ingevoerd op 1 januari 2025, het verbod op gokreclame in Belgische sportstadions, met een gedoogperiode voor logo’s tot 75 cm² op shirts tot 31 december 2027. Sinds 17 oktober 2025 is daarbovenop een vijfde laag in voorontwerp goedgekeurd: de overdracht van het kansspeltoezicht van de FOD Justitie naar de FOD Economie. Wie de geschiedenis van die juridische evoluties terug wil lezen, vindt het volledige verhaal in het cluster Wet Van Hecke en sportweddenschappen.

F1+-vergunning, in twee zinnen. De F1+-vergunning is de enige Belgische licentie waarmee een bookmaker online sportweddenschappen mag aanbieden. Per april 2026 zijn maximaal 30 F1+-vergunningen toegestaan, waarvan momenteel 22 actief zijn — alle 22 horen bij houders van een fysieke F1-licentie, want zonder fysieke aanwezigheid in België krijg je geen online verlenging.

Waarom is dat onderscheid belangrijk voor jouw Mastercard? Omdat de wet alleen geldt voor F1+-vergunninghouders. Een buitenlandse site die Belgische spelers zegt te aanvaarden, valt buiten het Belgische toezicht. Magali Clavie, voorzitster van de Kansspelcommissie, formuleerde de inzet zo: alles in het werk stellen om te voorkomen dat spelers, al dan niet bewust, in de verleiding komen zich te wenden tot een steeds groter en agressiever illegaal aanbod dat hun geen bescherming biedt en het kanalisatiebeleid ondermijnt. Praktisch: als je Mastercard bij een buitenlandse site werkt waar dat in Belgisch verband niet zou mogen, sta je juridisch met je rug naar de muur — geen Worldline-procedure, geen KSC-helpdesk.

Kanalisatiebeleid — de doelstelling van Belgische kansspelregelgeving om spelers binnen het legale, vergunde aanbod te houden, zodat ze worden beschermd door identificatieplicht, EPIS-controle, leeftijdsverificatie en speelplafonds. Wanneer het legale aanbod te streng of te onaantrekkelijk wordt, lekt vraag naar de illegale markt — dat is de spanning waar elke regelgevende stap zich tegen afzet.

De Kansspelcommissie blijft tot de definitieve overdracht naar de FOD Economie de eerste lijn. Zij geeft F1+-vergunningen uit, controleert ze, en kan boetes opleggen tot € 100.000 of een vergunning intrekken. Sinds 2018 deelde ze € 4.796.752 aan boetes uit aan illegale online aanbieders, waarvan slechts € 392.086 daadwerkelijk werd geïnd. De focus verschuift daarom naar de betalingsketen: kan je het geld blokkeren, dan hoef je de site niet meer te ontmantelen.

Belangrijk om mee te nemen. De combinatie F1+-vergunning, debetkaart en correcte registratie aan bookmakerzijde is geen optionele aanbeveling. Het is de driesporige test waarop elk Mastercard-betalingsverkeer in deze niche steunt. Wie aan een van de drie schakels morrelt — buitenlandse site, kredietkaart of niet-geregistreerde merchant — komt in een zone terecht waar consumentenbescherming noch chargeback-procedures dezelfde betekenis hebben.

Laatste stuk van het kader: het wettelijke speelplafond van € 200 per week per aanbieder. Wie meer wil inzetten, moet een verhogingsverzoek indienen, en sinds dat verzoek gekoppeld is aan een check bij de Nationale Bank, duurt de afhandeling dagen tot weken. Je Mastercard is geen ontsnappingsroute. Een tweede rekening bij dezelfde bookmaker is verboden, en het centrale spelersregister koppelt elke storting aan je rijksregisternummer — niet aan je kaartnummer. De kaart is enkel betaalkanaal, geen identiteitsbewijs.

Debetkaart versus kredietkaart: waarom alleen één van beide werkt

Een collega-compliance officer vertelde me ooit een verhaal dat blijft hangen. Een Belgische speler die jaren in Nederland woonde, kwam terug en wilde bij zijn vroegere bookmaker storten met de Mastercard die hij in Amsterdam gewend was. Storting geweigerd. Hij belde drie keer naar de bank, twee keer naar de bookmaker. De echte reden was eenvoudig: zijn Nederlandse kaart was technisch een credit-kaart, ook al voelde hij geen schuld op zijn rekening. Het BIN-nummer, de eerste zes cijfers van het kaartnummer, signaleerde het kaarttype aan de Belgische F1+-bookmaker, en daar viel het kwartje.

Het verschil tussen debit en credit is geen marketing. Het is een juridisch onderscheid dat de hele Belgische wedindustrie sinds 1 juni 2019 in twee groepen splitst. Een debetkaart trekt onmiddellijk geld van de gekoppelde zichtrekening. Een kredietkaart geeft uitgesteld krediet bij de bank. De Belgische wetgever oordeelde dat lenen om te gokken een te groot risico vormt op problematisch speelgedrag, en heeft daarom de tweede categorie volledig uit de online weddenschappen geschoven.

Wel doen

- Een Belgische Mastercard Debit gebruiken, al dan niet co-badged met Bancontact.

- De BIN-detectie aan bookmakerzijde laten doen — als de storting werkt, klopt je kaarttype.

- Bij elke transactie controleren of het bedrag onmiddellijk van je zichtrekening verdwijnt — dat is het debit-signaal.

- Als de storting weigert, eerst kijken of je niet per ongeluk een gezinslid-kredietkaart gebruikt.

Niet doen

- Een klassieke Mastercard Standard, Gold of World aanbieden bij een F1+-bookmaker — de afkomst van het krediet maakt geen verschil.

- Veronderstellen dat een buitenlandse Mastercard automatisch debit is — controleer het BIN-bereik vooraf.

- De kaart van een gezinslid gebruiken, ook al staat zijn naam op je bookmaker-account.

- Een prepaid Mastercard inzetten zonder te checken of de bookmaker dat type aanvaardt.

De keuze welke kaart je voorlegt, kies je niet. Hij is bij wet vastgelegd. Het BIN-systeem werkt zo: elke uitgever van Mastercard-kaarten krijgt van het netwerk een eigen reeks van zes beginnummers, en die reeks codeert het kaarttype. De F1+-bookmaker leest die zes cijfers tijdens de checkout en sluit credit onmiddellijk af, nog voor je je CVC hebt ingetypt. Een fout die ik telkens weer zie: spelers die op het laatste scherm een foutmelding krijgen, denken dat hun bank de transactie heeft geweigerd, terwijl het de bookmaker is die de poort heeft dichtgegooid. Voor het volledige technische verhaal — hoe de detectie precies werkt en waarom buitenlandse kaarten soms ten onrechte als credit worden geflagd — zie het cluster Mastercard Debit versus kredietkaart bij wedden.

| Eigenschap | Mastercard Debit | Mastercard Credit |

|---|---|---|

| Toegelaten bij F1+-bookmaker | Ja | Nee, sinds 1 juni 2019 |

| Geld komt van | Zichtrekening, onmiddellijk | Kredietlijn van de uitgever |

| BIN-detectie aan checkout | Wordt aanvaard | Geweigerd vóór CVC-stap |

| Onderhevig aan PSD2 / 3DS2.2 | Ja | Niet relevant — geweigerd |

| Geschikt voor uitbetaling | Ja, dezelfde kaart | Niet van toepassing |

| Risico op overspending | Begrensd door rekeningsaldo | Hoge schuldopbouw mogelijk |

Eén nuance die telkens terugkomt: de Bancontact-Mastercard Debit. Voor wie ze in de portefeuille heeft, voelt ze als één kaart, maar technisch zijn het twee netwerken die op hetzelfde plastic geco-badged zijn. Bij betalingen op Belgische webshops loopt de transactie standaard via het Bancontact-spoor. Bij platforms zonder Bancontact-acquirer loopt ze via het Mastercard-spoor. In beide gevallen een debetkaart, in beide gevallen toegelaten.

Bancontact-Mastercard Debit: de Belgische co-badge die elk wedkantoor kent

Vraag een gemiddelde Belg welke kaart hij dagelijks gebruikt en je krijgt vaak het antwoord “mijn Bancontact”. Toon hem die kaart en de kans is groot dat er ook een Mastercard- of Visa-logo op staat. Geen ander land in de eurozone heeft een lokaal betaalschema dat zo dominant is geworden. Bancontact Payconiq Company verwerkte in 2024 maar liefst 2,5 miljard betalingen, een groei van 4,5% jaar op jaar, terwijl het aantal online Bancontact-betalingen tot 382 miljoen klom — een sprong van 19,7% tegenover 2023. En 90% van die online betalingen verliep via smartphone.

Hoe komt het dan dat zoveel kaarten een Mastercard-logo dragen? Omdat de Bancontact-kaart in zijn moderne versie een co-badge heeft. Op het ene schema is ze Bancontact in België, op het andere Mastercard- of Visa-Debit zodra ze de grens of een internationale e-commerce-omgeving raakt. Co-badge betekent letterlijk: twee schema’s op één plastic. In een Belgische winkel met Bancontact-acquiring loopt de betaling lokaal. Op een Belgische F1+-bookmaker met internationaal acquirer loopt ze via Mastercard Debit.

Nathalie Vandepeute, CEO van Bancontact Payconiq Company, formuleerde de strategische logica achter die infrastructuur in haar jaarpersbericht: de betaaloplossingen zijn populairder dan ooit, en in 2025 blijven ze investeren in innovatie zodat consumenten overal snel, veilig en eenvoudig kunnen betalen. Wat in commerciële taal klinkt als marketing, is in het bookmaker-domein een keiharde voorwaarde: zonder die smartphone-eerste, frictiearme infrastructuur zou de helft van de Belgische online wedmarkt niet bestaan in zijn huidige vorm.

Voor de speler heeft die dubbele identiteit één hoofdgevolg: je kaart is toegelaten bij een F1+-bookmaker omdat de Mastercard-kant ervan een debit-instrument is, niet ondanks het Mastercard-logo. Je gaat naar de stortingspagina, geeft je kaartnummer in, het systeem leest het BIN, identificeert het als Mastercard Debit, controleert of dat type past binnen de F1+-regels, en laat je door. De PSD2-authenticatie volgt: een push-notificatie naar je mobiele bank-app, gezichtsherkenning of pincode, en de transactie staat. In drie seconden, en in 90% van de gevallen via dezelfde smartphone waarop je de bookmakerwebsite hebt geopend.

Met meer dan 17 miljoen Bancontact-kaarten in omloop op een Belgische bevolking van circa 12 miljoen — meer dan 90% geschikt voor online gebruik — heeft de gemiddelde Belg statistisch gezien meer dan één kaart in zijn portefeuille die hij bij een F1+-bookmaker zou kunnen inzetten. Wat de praktijk daarvan maakt is een ander verhaal: de meeste spelers gebruiken consequent dezelfde kaart, deels uit gewoonte, deels omdat de bookmakers de uitbetaling moeten terugsturen naar dezelfde kaart waarmee gestort werd.

Wat de Bancontact-Mastercard Debit niet kan: hij is geen wondermiddel om limieten te omzeilen. Het wettelijke speelplafond van € 200 per week per F1+-aanbieder geldt onafhankelijk van het kaartnetwerk. Hij is ook geen veilige haven voor wie op de EPIS-lijst staat — die controle gebeurt aan bookmakerzijde op rijksregisternummer. Wat hij wél geeft, is wrijvingsloze toegang tot legaal weddenverkeer. Dat 73% van de Belgische consumenten Bancontact verkiest boven elke andere betaalmethode, weegt door tot in de checkout-volgorde van elke F1+-bookmaker.

F1+-bookmakers en Mastercard: wie aanvaardt wat in 2026

Een vraag die ik op één hand kan tellen hoe vaak ze terugkomt — namelijk altijd: aanvaardt mijn favoriete bookmaker ook echt mijn Mastercard, of zegt zijn website dat alleen omdat het goed klinkt? Het antwoord begint bij een rekensom. Per april 2026 zijn er maximaal 30 online F1+-bookmakers toegestaan in België, en momenteel zijn er 22 actief, allemaal verbonden aan de 31 fysieke F1-licentiehouders. Geen van die 22 mag een speler aanvaarden zonder Mastercard Debit-mogelijkheid in zijn checkout, om de simpele reden dat geen Belgische bookmaker zich de luxe kan veroorloven om de meest verspreide kaart van zijn doelgroep te weigeren.

Wat varieert tussen de 22 platforms is niet zozeer of ze Mastercard aanvaarden, maar hoe ze het routeren, welke maximumstortingen ze hanteren en hoe vlot hun uitbetalingsstroom werkt. Een platform dat zijn card-input via een Belgisch acquirer routeert, ziet je Bancontact-Mastercard Debit eerst als Bancontact en dan pas als Mastercard. Een ander platform met internationaal acquirer ziet ze direct als Mastercard Debit. Voor jou als speler: dezelfde kaart kan in checkout A op een Bancontact-tegel staan, en in checkout B op een Mastercard-tegel. Beide correct, beide legaal, beide gebruiken hetzelfde geld van dezelfde rekening.

Type bookmaker

Vergunninghouders met fysieke aanwezigheid en F1+-vergunning. Standaard inclusief Mastercard Debit en Bancontact in checkout.

Acquirer-routing

Belgisch versus internationaal — bepaalt of je kaart eerst als Bancontact of Mastercard wordt gepresenteerd. Maakt voor de wettelijkheid geen verschil.

Stortingsminimum

Doorgaans tussen € 5 en € 10. Wettelijk plafond € 200 per week per aanbieder, tenzij verhoogd via NBB-procedure.

Uitbetaling

Verplicht naar dezelfde Mastercard waarmee gestort werd, voor zover technisch mogelijk. Doorlooptijd doorgaans één tot drie werkdagen.

Wie precies wil weten welke F1+-houder welke kaarttypes aanvaardt en met welke acquirer-routing, vindt een uitvoerig overzicht in het cluster F1+-bookmakers en Mastercard in België. Hier hou ik het bij de structurele elementen die voor elke bookmaker gelden.

Een belangrijk punt dat zelden wordt uitgelegd: het feit dat 22 van de toegestane 30 F1+-vergunningen actief zijn, betekent niet dat de markt vol zit. Acht slots staan open. Sinds de invoering van de Wet Van Hecke en het sponsoringverbod hebben meerdere kandidaten zich teruggetrokken — niet omdat ze de regelgeving niet aankunnen, maar omdat het commerciële model voor een online operator zonder welkomstbonussen, zonder reclame in stadions en zonder agressieve push-acquisitie strenger is geworden. De aanbieders die overblijven, hebben een voldragen Belgische infrastructuur, en alle 22 hebben standaard Mastercard Debit en Bancontact in hun checkout. Goed nieuws voor de speler: de keuze tussen aanbieders gaat niet over wie je kaart aanvaardt, maar over wie je het beste sportaanbod, de beste odds en de meest ergonomische app levert.

Wat wel verschilt tussen F1+-bookmakers in 2026. De odds-marges, de breedte van het sportaanbod (alle 22 dekken voetbal, tennis en basketbal — een reflectie van het feit dat Belgen in 2022 € 1,6 miljard inzetten op voetbal, € 438 miljoen op tennis en € 206 miljoen op basketbal), de ergonomie van de mobiele app, de snelheid van de uitbetaling en de kwaliteit van de live-streaming. De aanwezigheid van Mastercard Debit en Bancontact in de checkout is daarentegen quasi universeel.

Een laatste structureel element dat veel gebruikers niet kennen: in 2021 telde België gemiddeld 136.888 unieke online spelers per dag; in 2022 steeg dat naar 141.225. In datzelfde jaar 2022 kwamen er 197.005 nieuwe online spelers bij. Voor een F1+-bookmaker is je eerste storting met Mastercard de moeilijkste — daarna verloopt elke volgende automatisch via de geverifieerde route.

Storten met Mastercard bij een vergunde bookmaker, stap voor stap

Ik heb één regel die ik elke nieuwe speler meegeef, en die regel begint nooit bij de bookmaker. Ze begint bij je telefoon, want statistisch gezien zal je daarop storten — 90% van de online Bancontact-betalingen verloopt via smartphone, en bij Mastercard Debit-routings ligt het cijfer in dezelfde grootteorde. Voor je überhaupt aan een bookmakerwebsite begint, zorg dat je mobiele bank-app geïnstalleerd is, dat je biometrische authenticatie werkt en dat je weet hoe je 3DS2.2-pushnotificaties krijgt. Spelers die struikelen op een storting, struikelen meestal op deze stap — bank-app niet ingelogd, telefoon op stil, push-notificatie genegeerd.

Mastercard zelf is helder over zijn rol in dat verkeer: acquirers zijn verantwoordelijk voor due diligence op hun klanten en moeten ervoor zorgen dat de merchant correct geregistreerd is op het netwerk en wettig handelt, inclusief het verkrijgen en behouden van de vereiste regelgevende vergunningen om in alle jurisdicties te opereren. Vertaald: jouw bookmaker moet bewijzen dat hij een F1+-vergunning heeft voor hij überhaupt geld via Mastercard mag innen.

Vóór je je eerste Mastercard-storting doet

- Controleer dat je 21 of ouder bent en dat je rijksregisternummer bij je bookmaker geverifieerd is — verplicht sinds Wet Van Hecke.

- Verifieer dat je niet op de EPIS-uitsluitingslijst staat.

- Zorg dat je mobiele bank-app geïnstalleerd is en dat 3DS2.2 ingeschakeld staat.

- Controleer dat de kaart die je wil gebruiken een debetkaart is — een credit-versie wordt geweigerd vóór je CVC-stap.

- Bepaal vooraf je stortingsbedrag binnen het wettelijke speelplafond van € 200 per week per aanbieder.

- Hou je telefoon binnen handbereik en zorg dat hij niet op stil staat — push-notificaties zijn de standaardweg voor authenticatie.

De feitelijke storting verloopt in zeven stappen, en die duren samen minder dan een minuut zodra je door de KYC-procedure bent. Eerst log je in op je geverifieerde F1+-account. Dan klik je op “storten” en kies je voor Mastercard of Bancontact-Mastercard. Daarna geef je het bedrag op binnen je beschikbare speelplafond. Vervolgens vul je je kaartnummer, vervaldatum en CVC in. Dan komt de PSD2-stap: je telefoon ontvangt een push-notificatie van je bank, je bevestigt met biometrie of pincode, en de bookmaker krijgt binnen één à twee seconden de bevestiging. Het saldo verschijnt onmiddellijk op je bookmaker-account, en het bedrag verdwijnt onmiddellijk van je zichtrekening — de definitie van debit.

Wat als één van die stappen mislukt? In de praktijk zijn er drie klassieke faalpaden. Eerst: BIN-detectie wijst je kaart als credit aan. Oplossing: probeer een andere kaart die zeker debit is. Tweede: 3DS2.2-authenticatie loopt vast — in 80% van de gevallen omdat je bank-app niet ingelogd is of geen push ontvangt. Oplossing: open de app, log in, herhaal. Derde: de bank weigert specifiek goktransacties op basis van Merchant Category Code 7995. Oplossing: contacteer je bank, niet je bookmaker. Voor het volledige draaiboek van de stortingsstroom heb ik een afzonderlijk dossier gebouwd op stortingsplan voor Mastercard bij een bookmaker.

Een veelvoorkomend misverstand. “Mijn storting werd geweigerd, dus mijn account is geblokkeerd.” Niet noodzakelijk. Een Mastercard-weigering aan de checkout is een betalingsweigering, geen accountblokkering. Je account bestaat verder, je kan via een andere methode wel storten, en de volgende keer kan je opnieuw Mastercard proberen — vaak werkt het dan wel, omdat de oorzaak van de weigering tijdelijk was.

Uitbetaling op je Mastercard: tijdlijnen, limieten en de matchregel

Drie limieten staan tussen jou en je uitbetaling, en niet eentje ervan kan je met je Mastercard wegklikken. De eerste is wettelijk: het speelplafond van € 200 per week per aanbieder. De tweede is bookmaker-specifiek: elke F1+-houder zet zijn eigen minima en maxima per uitbetalingstransactie, doorgaans van € 10 minimum tot enkele duizenden euro per losse cash-out. De derde is bankmatig: je eigen bank kan een dagelijkse of maandelijkse limiet hebben op inkomende kaarttransacties, los van je gewone debet-limieten omdat een card-credit-back technisch een omgekeerde transactie is.

| Aspect | Storting | Uitbetaling |

|---|---|---|

| Doorlooptijd | Onmiddellijk, doorgaans onder twee seconden | Eén tot drie werkdagen |

| Authenticatie | 3DS2.2 verplicht via push-notificatie | Geen authenticatie nodig |

| Wettelijk plafond | € 200 per week per F1+-aanbieder | Geen wettelijk plafond, wel bookmakerlimiet |

| Bestemmingskaart | Vrij keuze binnen toegelaten debit-types | Verplicht dezelfde Mastercard waarmee gestort werd |

| Kostprijs | Doorgaans gratis voor speler | Doorgaans gratis voor speler |

De matchregel — uitbetalen moet terug naar dezelfde Mastercard waarmee je gestort hebt — is geen administratieve gimmick. Hij is een gevolg van anti-witwaswetgeving en van de Mastercard-eigen networkregels. Stel je stort € 100 met je eigen kaart, wint € 300, en wil de uitbetaling op de Mastercard van een familielid ontvangen. Niet toegelaten. Bij F1+-bookmakers is de regel strak: de eerste € 100 moet terug naar de oorspronkelijke kaart, en de € 200 winst volgt dezelfde route, tenzij die kaart niet meer geldig is — in dat geval verloopt de winstuitbetaling vaak via SEPA-overschrijving naar een rekening op naam van de geverifieerde speler.

De doorlooptijd van één tot drie werkdagen verbaast nieuwe spelers vaak. Waarom kan een storting in twee seconden, en duurt een uitbetaling tot drie werkdagen? Omdat een storting een gewone debit-betaling is — geld gaat van jouw rekening, via Mastercard, naar de bookmaker, in één richting. Een uitbetaling is een card-credit, een omgekeerde transactie die langs interne controles bij Mastercard en je bank passeert.

Een rekenvoorbeeld om de matchregel concreet te maken

Stel: je stort € 50 op je F1+-account met je Mastercard Debit. Je plaatst een combiwedde van € 25 met een totale quotering van 4,80. De wedde wint, je nieuwe saldo bedraagt € 25 plus € 120 (uitbetaling van de winst), samen € 145. Je vraagt uitbetaling van € 145. De bookmaker stuurt de eerste € 50 terug op je Mastercard (matching), en de resterende € 95 volgt diezelfde Mastercard. Totaal: € 145 op je rekening, één tot drie werkdagen na verzoek.

Een laatste cijfer dat de schaal plaatsbaar maakt: in 2023 werd in België gemiddeld € 1.961 per online spelersrekening ingezet, en in totaal stonden 1.801.950 spelersrekeningen open bij online casino’s. Niet allemaal F1+-bookmakers, maar de orde van grootte vertelt waarom snelle uitbetalingen niet alleen voor de individuele speler tellen.

Veiligheid: 3DS2.2 en sterke klantauthenticatie bij elke wedtransactie

Voor de meeste spelers is 3DS2.2 onzichtbaar. Je tikt op “storten”, er pingt een notificatie op je telefoon, je drukt op een knop of toont je gezicht aan je camera, en de transactie staat. Dat onzichtbaarheidsdesign is geen toeval. Het is het resultaat van jaren ontwikkeling rond de Europese richtlijn PSD2, die sinds september 2019 verplicht dat elke online betaling boven een drempel een sterke klantauthenticatie ondergaat — een combinatie van twee uit drie elementen: iets wat je weet, iets wat je hebt, iets wat je bent. Bij F1+-bookmakers is die authenticatie standaard ingeschakeld op elke storting, ongeacht het bedrag, omdat de regelgever in de gokniche geen low-value-uitzonderingen aanvaardt.

Waarom 3DS2.2 specifiek voor wedstortingen relevant is. Mastercard verwerkte in 2024 wereldwijd circa 160 miljard transacties. Een verwaarloosbare fractie daarvan was fraude, maar in absolute aantallen blijft online kaartfraude een hoofdpijn voor de hele sector. Voor de gokniche, waar transacties hoogfrequent en in kleine bedragen verlopen, is 3DS2.2 het belangrijkste verdedigingsmechanisme: het verplaatst de aansprakelijkheid bij frauduleuze transacties van de kaarthouder naar de uitgever, op voorwaarde dat de authenticatie correct is doorlopen.

De versie 2.2 — opvolger van het oudere 3D Secure 1 dat met SMS-codes werkte — voegt twee belangrijke verbeteringen toe. Eerst, frictionless flows: voor laagrisico-transacties met een vertrouwde combinatie van kaart en apparaat kan de bank beslissen om geen actieve authenticatie te eisen, op basis van een risicobeoordeling met meer dan honderd parameters. Tweede, biometrische authenticatie wordt de norm: vingerafdruk en gezicht zijn de standaardkanalen, met SMS als achtervang. Dat verklaart waarom in België het Mastercard-betalingsverkeer zo soepel geïntegreerd is in de mobiele bank-apps van de grote spelers.

Sterke klantauthenticatie (SCA) — de Europese vereiste onder PSD2 dat elke online betaling boven een drempel wordt geverifieerd via een combinatie van minstens twee onafhankelijke factoren. Bij wedstortingen via Mastercard verloopt dat in 2026 quasi uitsluitend via 3DS2.2: een push-notificatie naar je mobiele bank-app, biometrische bevestiging of pincode. SCA is geen optie maar een wettelijke verplichting die geen enkele F1+-bookmaker kan omzeilen.

De praktijk in de wedniche is bijzonder strak. Sommige andere e-commerce-segmenten kunnen transaction risk analysis toepassen om kleine bedragen frictionless door te laten — denk aan een aankoop van € 5 op een vertrouwde webshop. Voor wedstortingen werkt dat niet. De combinatie van Merchant Category Code 7995 en de Belgische F1+-context dwingt elke storting door een active authentication, ongeacht het bedrag. Dat klinkt overdreven, maar het is precies wat je beschermt — geen anonieme kaarttest, geen sluikse stortinkjes als iemand vluchtig je kaart te zien krijgt.

Kosten, wisselkoers en de verborgen rekening van een buitenlandse Mastercard

De vraag waar elke recreatieve wedder uiteindelijk op botst: wat kost het me om met Mastercard te storten en uit te betalen? Het korte antwoord, voor de overgrote meerderheid van Belgische spelers met een Belgische Mastercard Debit: niets, of bijna niets. Het lange antwoord vergt drie laagjes onderzoek, want kosten zijn in dit ecosysteem geen vaste sticker maar een verdeling tussen partijen — bookmaker, acquirer, kaartuitgever, jij.

| Kostenelement | Belgische Mastercard Debit | Buitenlandse Mastercard Debit |

|---|---|---|

| Stortingskost voor speler | Doorgaans gratis | Doorgaans gratis aan bookmakerzijde |

| Wisselkoersmarge | Niet van toepassing — euro naar euro | Aanwezig als kaart in andere munt afrekent |

| Mogelijke bankkost | Geen voor standaard transacties | Mogelijk forex-toeslag van 1% tot 2,5% |

| Uitbetalingskost | Doorgaans gratis | Eventuele bankkost bij ontvangst |

Wat een buitenlandse Mastercard Debit verraderlijk maakt, is niet de bookmaker. Het is de kaart zelf. Een Belgische F1+-bookmaker rekent voor jou geen storting- of uitbetalingskost — die zit in zijn eigen marge verwerkt. Wat hij wel doet, is de transactie afrekenen in euro, en als jouw buitenlandse kaart in een andere munt eindigt, past je eigen kaartuitgever een wisselkoers toe. Die volgt theoretisch de Mastercard-referentiekoers, maar in de praktijk telt de uitgever er een marge bij van 1% tot 2,5%. Op een storting van € 100 betekent dat tot € 2,50 onzichtbare kost. Op één storting niet dramatisch, op honderd stortingen per jaar wel.

De gemiddelde inzet bij EGBA-aangesloten online operatoren daalde in 2024 naar € 1,20 per individuele wed — een daling van 14% tegenover het jaar voordien. Wat doet die statistiek hier? Ze illustreert waarom kosten op stortingen voor recreatieve wedders relatief belangrijker worden dan vroeger: als je gemiddelde wed € 1,20 is, kan een wisselkoersmarge van € 2,50 op je storting evenveel wegen als twee verloren weddenschappen.

Voor de overgrote meerderheid is dit verhaal academisch: je hebt een Belgische kaart, je stort in euro, je betaalt niets extra. Maar voor expats, grenswerkers en spelers die in het buitenland werkten en daar een rekening behouden, is het de moeite om de structuur uit te tellen. Twee strategieën beperken de kosten effectief. Eerst: gebruik consequent één kaart, bij voorkeur een Belgische Mastercard Debit. Het wettelijke matchprincipe versterkt die discipline automatisch. Tweede: als je echt geen alternatief hebt voor een buitenlandse kaart, controleer bij je uitgever of er een no-foreign-transaction-fee-optie is. Sommige neobanks hebben die geschrapt; oudere kaartproducten doorgaans niet.

Verantwoord spelen, EPIS en wat een Mastercard daar wel en niet mee te maken heeft

Een nuchtere observatie om mee te beginnen. Bijna 200.000 Belgen staan op de EPIS-uitsluitingslijst, het Excluded Persons Information System dat de Kansspelcommissie beheert. Dat is meer dan twee procent van de Belgische volwassen bevolking, en het cijfer groeit met gemiddeld 1.000 nieuwe inschrijvingen per maand sinds begin 2025. Maandelijks blokkeert datzelfde systeem circa 40.000 gokpogingen, voornamelijk online. Dat zijn 40.000 spelers die hebben geprobeerd om in te loggen op een F1+-platform en die door de KSC-koppeling werden gestopt — een teken dat het systeem werkt en tegelijk een teken van hoe groot de drang is om door dat filter heen te breken. Een Mastercard verandert daar niets aan. De EPIS-controle gebeurt op rijksregisternummer.

De cijfers zelf vertellen waarom dit infrastructuur waterdicht moet zijn. Zonder EPIS, zonder leeftijdscontrole, zonder verbod op welkomstbonussen, lekt vraag naar het illegale circuit. Het is gemakkelijker om je eigen kaart in een vergrendeld systeem te steken dan een illegale operator over de grens te ontmantelen — en dat verklaart waarom de regelgever zoveel werk steekt in de speler-zijde van het verhaal.

Belangrijk over je Mastercard en EPIS. Wie zichzelf op de EPIS-lijst zet — een vrijwillige stap die anoniem of via collectieve schuldenregeling kan — wordt automatisch geblokkeerd op alle 22 actieve F1+-platforms. Je Mastercard kan in dat scenario nog perfect functioneren voor gewone retail, restaurants, online aankopen. Wat ze niet meer kan: storten op een F1+-account waarvan jij de geverifieerde houder bent. Probeer je toch te storten via een tweede account onder een vals rijksregisternummer, dan kom je in het strafrecht terecht — niet bij de KSC, maar bij het parket.

De cijfers achter het risicoprofiel verdienen een aparte vermelding. Naar schatting zijn er meer dan 380.000 risicogokkers ouder dan 18 jaar in België, en uit onderzoek van de Hoge Gezondheidsraad blijkt dat probleemgokkers bijna 40% van de sectorinkomsten genereren. Dat tweede cijfer is fundamenteel: het businessmodel van de hele sector, vergund of niet, leunt op een minderheid van zware spelers. Sinds 1 oktober 2022 zijn ook fysieke wedkantoren verplicht om elke speler op de EPIS-lijst te controleren — het systeem is een omnichannel-verdedigingslinie.

Een Mastercard is een betaalmiddel, geen rem. De wettelijke remmen zitten elders: in de leeftijdscontrole bij accountaanmaking, in EPIS-toetsing bij elke login, in het wettelijke speelplafond van € 200 per week per aanbieder, in het verbod op welkomstbonussen sinds Wet Van Hecke. Wie deze remmen kent en respecteert, gebruikt zijn Mastercard binnen een vangnet dat in Europa uitzonderlijk strak is gespannen.

Een ander perspectief: de KSC-enquête bij 275 zelfuitsluiters toonde aan dat 27% toch nog gokte na uitsluiting. Niet bij F1+-aanbieders — daar werkte de blokkering — maar bij illegale buitenlandse sites. Voor wie de EPIS-mechaniek en de specifieke rol van de Mastercard daarin in detail wil begrijpen, verwijs ik naar het cluster EPIS en Mastercard wedden in België.

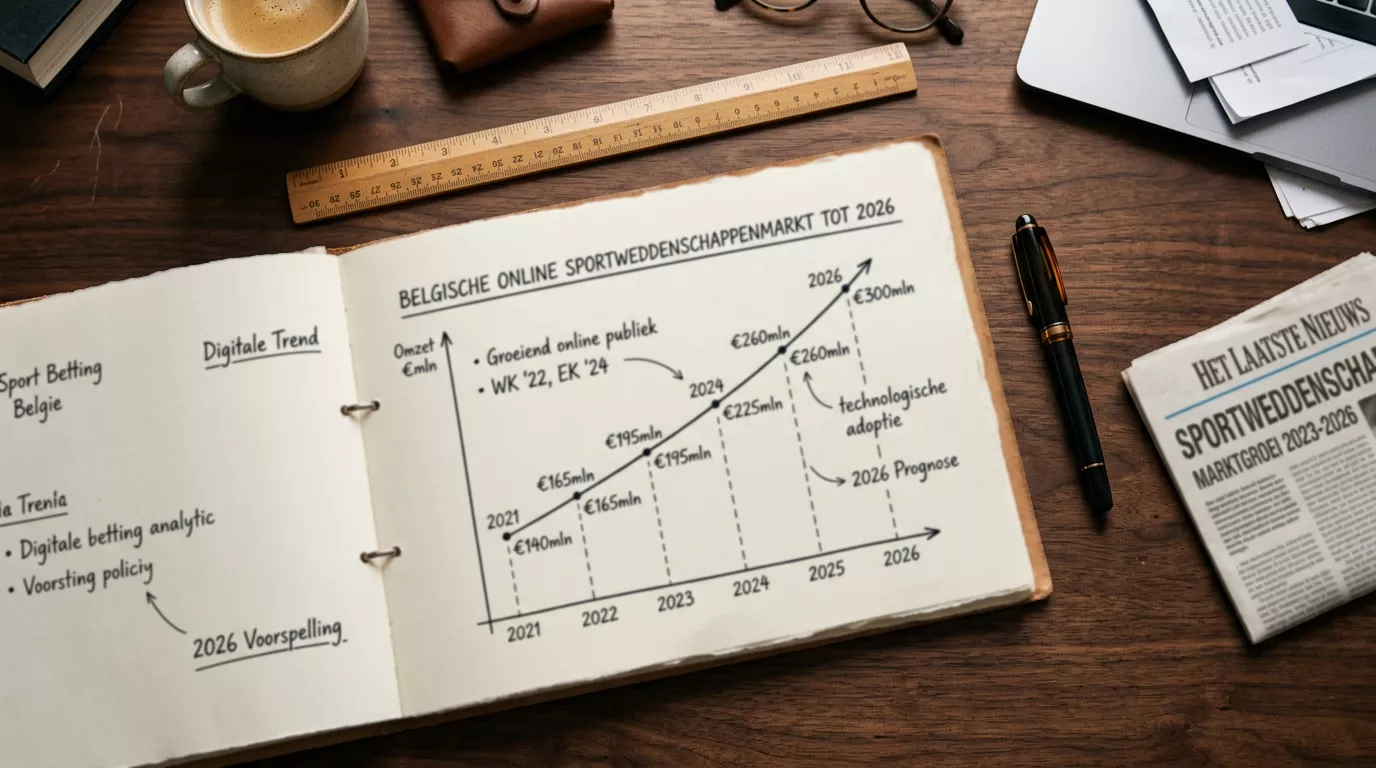

De Belgische wedmarkt in cijfers: trends die je portefeuille raken

Cijfers blijven cijfers tot ze raken aan keuzes in je eigen portefeuille. De Belgische online wedmarkt is in vijf jaar tijd door een dubbele beweging gegaan: krimp aan de fysieke kant, groei online. Tussen 2019 en 2023 daalde de bruto winst van fysieke wedkantoren naar € 152 miljoen — een terugval van 26,5% over vier jaar. In dezelfde periode steeg de bruto winst van online sportweddenschappen van € 135,9 miljoen in 2019 naar € 237,6 miljoen in 2023, een groei van 74,8%. Online wedden, met je smartphone in de hand en je Mastercard binnen handbereik, is in vier jaar van opkomende kanaal naar marktbepalend kanaal gegaan.

€ 237,6 miljoen

Bruto winst online sportweddenschappen in België in 2023, +74,8% sinds 2019.

€ 152 miljoen

Bruto winst fysieke wedkantorenmarkt in 2023, -26,5% tegenover 2019.

53,62%

Aandeel van online sportweddenschappen in de Europese online gokmarkt in 2025.

67%

Verwacht aandeel van mobiele toestellen in de Europese online gokomzet tegen 2029, vanaf 58% in 2024.

Marjolein De Paepe, woordvoerder van de Kansspelcommissie, kaderde die marktdynamiek met opmerkelijke voorzichtigheid: de grote stijging zoals in de coronajaren zien we niet meer; de winst stabiliseerde tegenover het jaar voordien, en dat is op zich een goede zaak. Al kan men niet uitsluiten dat het gokgedrag deels naar niet-officiële, illegale gokactiviteiten gaat. Die uitspraak vat de paradox van de huidige fase: stabilisatie aan de vergunde kant kan een succes zijn van de regelgeving, of een symptoom van weglekken naar het illegale aanbod.

Voor de speler die zijn Mastercard bij een F1+-bookmaker gebruikt, vertaalt die marktevolutie zich in concrete dingen. De odds-marges zijn over de hele lijn iets strakker geworden, omdat de 22 actieve F1+-houders moeten concurreren zonder de marketingtools die ze tot 2024 mochten inzetten. Voetbal blijft de hoofdmarkt: van de € 2,6 miljard die Belgen in 2022 inzetten bij online bookmakers, ging € 1,6 miljard naar voetbal, € 438 miljoen naar tennis, en € 206 miljoen naar basketbal.

Tijdens het EK voetbal in de zomer van 2024 werden 108.029 nieuwe online spelersrekeningen geopend in België. In dezelfde periode werd er € 266 miljoen online ingezet en € 58 miljoen offline. Tijdens de Olympische Spelen 2024 ging het om € 104 miljoen online en € 23 miljoen offline. Toernooien zijn voor F1+-bookmakers wat het kerstseizoen is voor de detailhandel — momenten waarop het volume verzesvoudigt en de stortingsstroom via Mastercard piekt.

Op Europees niveau biedt EGBA het meest representatieve plaatje. De Europese gokmarkt bereikte in 2024 € 123,4 miljard bruto spelresultaat, een groei van 5%, met online goed voor € 47,9 miljard. Sport- en eventbetting was in 2024 goed voor € 20,1 miljard in Europa, waarvan € 13,7 miljard online. EGBA-leden samen verwerkten in 2024 maar liefst 177,7 miljard individuele inzetten met een totale waarde van € 215,6 miljard, en pre-match wedden was goed voor 63% van de online sport-GGR bij die leden, in-play voor 37%. Maarten Haijer, secretaris-generaal van EGBA, had voor 2025 de verwachting dat de online gokmarkt de symbolische 40% drempel van marktaandeel zou overschrijden, en dat die trend zou doorzetten zodat online tegen 2029 de pariteit met landgebaseerd gokken benadert.

Alternatieven voor Mastercard: wanneer een andere methode logischer is

Niet elke storting hoeft via Mastercard te lopen, en soms is een ander pad concreet beter. Wanneer? Drie scenario’s. Eerst, je kaart is verlopen of geblokkeerd en je wil niet wachten op een nieuwe — Bancontact-direct of Payconiq werken dan zonder kaartnummer. Tweede, je wil bewust geen kaartgegevens delen met een specifieke bookmaker — Paysafecard biedt dan een prepaid-route, mits aanvaard. Derde, je wil snel ergens anders heen met je winst en de matchregel werkt je tegen — een SEPA-overschrijving via je bank kan dan logischer zijn.

| Methode | Sterkte | Beperking |

|---|---|---|

| Mastercard Debit | Universeel aanvaard, snelle uitbetaling op zelfde kaart, 3DS2.2-bescherming | Match-regel verplicht uitbetaling op zelfde kaart |

| Bancontact direct | Lokaal Belgisch schema, ingebed in Belgische banken-apps | Niet alle F1+-aanvaarden uitbetaling op Bancontact-rekening |

| Payconiq | QR-flow, geen kaartnummer nodig, sterke acceptatie in Vlaanderen | Eenrichtingsverkeer — geen uitbetaling, alleen storting |

| Paysafecard | Prepaid-anonieme storting, geen bankkoppeling vereist | Niet bij alle F1+-bookmakers, kost bij aankoop voucher, geen uitbetaling |

| SEPA-overschrijving | Goedkoop, geen kaartrisico, geen platformkosten | Trage doorlooptijd, niet realtime |

Een woord van waarschuwing voor de prepaid-route. Paysafecard is een legitieme betaalmethode die bij sommige F1+-bookmakers wordt aanvaard, maar haar belangrijkste structurele beperking is dat ze enkel werkt voor stortingen — niet voor uitbetalingen. Wat betekent dat in de praktijk? Je stort € 50 met een Paysafecard-voucher, je wint € 200, en de bookmaker moet die € 250 ergens naartoe sturen. Aangezien de matchregel niet kan werken, valt de uitbetaling terug op SEPA-overschrijving naar je geverifieerde rekening. Dat werkt, maar duurt langer en vergt soms aanvullende verificatie.

Bancontact direct, los van zijn co-badge met Mastercard, blijft voor veel Belgische spelers de meest natuurlijke keuze. De keerzijde: niet alle F1+-bookmakers ondersteunen uitbetaling via Bancontact, terwijl bijna allemaal uitbetaling op Mastercard wel ondersteunen. Een laatste praktisch advies: kies één methode en blijf erbij. Spelers die voor elke storting wisselen, krijgen vaker te maken met aanvullende KYC-verificatie omdat risicomodellen gevoelig zijn voor patroonafwijkingen.

Veelgestelde vragen over Mastercard wedden in België

De vragen hieronder zijn de zeven die ik in negen jaar het vaakst hoorde en waarvan de antwoorden — soms tegen de intuïtie in — telkens opnieuw moeten worden uitgelegd.

Kan ik in België met een Mastercard sportweddenschappen plaatsen?

Ja, mits het een debetkaart is en de bookmaker een F1+-vergunning heeft. Mastercard Debit en Bancontact-Mastercard Debit worden door alle 22 actieve F1+-houders aanvaard. Mastercard kredietkaarten zijn sinds 1 juni 2019 verboden voor stortingen op online speelrekeningen, op basis van het koninklijk besluit van 25 oktober 2018, en dat verbod is door het Grondwettelijk Hof bevestigd.

Wat is het verschil tussen een Mastercard kredietkaart en een Mastercard debetkaart bij wedkantoren?

Een debetkaart trekt onmiddellijk geld van je zichtrekening, een kredietkaart geeft je uitgesteld krediet. De Belgische wetgever heeft geoordeeld dat lenen om te gokken een te groot risico op problematisch speelgedrag vormt en heeft daarom kredietkaarten uit het wedden geschoven. Bookmakers detecteren het kaarttype via de eerste zes cijfers van het kaartnummer (het BIN) en weigeren credit-types vóór je CVC-stap.

Welke Belgische F1+-bookmakers aanvaarden Mastercard Debit?

Per april 2026 zijn er 22 actieve F1+-bookmakers in België, en alle 22 hebben Mastercard Debit en Bancontact in hun standaardcheckout. Verschillen zitten niet in de aanvaarding van het kaarttype, maar in de routing, de stortingsminima, en de uitbetalingstijden. Welke aanbieder je kiest hangt eerder af van het sportaanbod, de odds-marges en de ergonomie van de app.

Is mijn Bancontact-Mastercard Debit-kaart hetzelfde als een gewone Mastercard?

Functioneel ja, technisch niet helemaal. Een Bancontact-Mastercard Debit is een co-badged kaart: ze draagt twee schema’s op één plastic, het lokale Bancontact-schema en het internationale Mastercard-schema. Welke route gevolgd wordt voor een betaling hangt af van de checkout-omgeving. Bij een Belgische F1+-bookmaker met een internationaal acquirer loopt ze via het Mastercard-spoor en wordt ze als Mastercard Debit gedetecteerd. Dezelfde kaart, hetzelfde geld, dezelfde wettelijke toestemming.

Hoe lang duurt een storting en uitbetaling met Mastercard bij een vergunde bookmaker?

Een storting verloopt in seconden — onder normale omstandigheden onder de twee seconden, met een 3DS2.2-authenticatiestap erbij. Een uitbetaling duurt één tot drie werkdagen, omdat ze technisch een omgekeerde transactie is die langs aanvullende controles bij Mastercard en je bank passeert. De wettelijke matchregel betekent dat uitbetaling moet teruggaan naar dezelfde Mastercard waarmee je gestort hebt.

Welke kosten en limieten gelden er voor Mastercard-stortingen bij wedkantoren in België?

Voor een Belgische Mastercard Debit bij een Belgische F1+-bookmaker zijn er in de praktijk geen kosten — de bookmaker neemt de interchange-fees op zich en de transactie verloopt in euro zonder wisselkoersmarge. Voor een buitenlandse Mastercard Debit kan je eigen kaartuitgever een forex-toeslag van 1% tot 2,5% rekenen. Het wettelijke speelplafond ligt op € 200 per week per F1+-aanbieder, verhoogbaar via een verzoek met Nationale-Bankcheck.

Wat moet ik doen als mijn Mastercard-betaling bij een bookmaker geweigerd wordt?

Drie hoofdoorzaken in volgorde van waarschijnlijkheid. Eerst: BIN-detectie merkt je kaart als credit aan — probeer een andere kaart die zeker debit is. Tweede: 3DS2.2-authenticatie loopt vast omdat je mobiele bank-app niet ingelogd is of je telefoon de push-notificatie niet ontvangt. Derde: je bank weigert specifiek goktransacties op basis van Merchant Category Code 7995 — contacteer in dat geval je bank, niet de bookmaker. Een geweigerde storting is geen accountblokkering — je account blijft actief.

Wat ik je meegeef voor je volgende storting

Tussen het juridische verhaal en de praktische checkout-ervaring zit één gemeenschappelijke draad — de keuze om binnen het vergunde aanbod te blijven verandert alles wat daarna komt.

Negen jaar in deze niche heeft me geleerd dat de meeste fouten niet uit kwaadwilligheid komen, en niet uit onkunde. Ze komen uit verouderde aannames. “Ik gebruikte vroeger een kredietkaart” — geen leidraad meer sinds 2019. “Ik kreeg ooit een welkomstbonus” — die bestaat niet meer sinds september 2024. “Mijn buurman wedt op een buitenlandse site” — daar staat geen Belgische consumentenbescherming achter. Wie zijn aannames bijwerkt naar het kader van 2026, vindt een Mastercard-betalingsverkeer dat in zijn debit-vorm gewoon werkt.

Wat zou ik aan een speler die morgen voor het eerst stort, willen meegeven? Drie dingen. Eén: gebruik een Belgische Mastercard Debit, met of zonder Bancontact-co-badge — beide werken, beide zijn legaal, beide kosten je niets extra. Twee: hou je telefoon bij de hand voor de 3DS2.2-authenticatie en wees niet verrast als hij je biometrische bevestiging vraagt voor een storting van € 5; dat is bescherming. Drie: respecteer het wekelijkse speelplafond van € 200 per F1+-aanbieder, en als je er overheen wil gaan, dien een verhogingsverzoek in en wacht de Nationale-Bank-toetsing af. Wie deze drie regels in zijn workflow integreert, hoeft de rest van deze gids nooit meer terug te lezen — de stroom werkt en blijft werken.

Gemaakt door de redactie van 'Mastercard Wedden'.