Wat gebeurt er als ik met Mastercard stort bij een illegale bookmaker

De avond dat een wedder me belde met 80 euro op een Curaçaose website

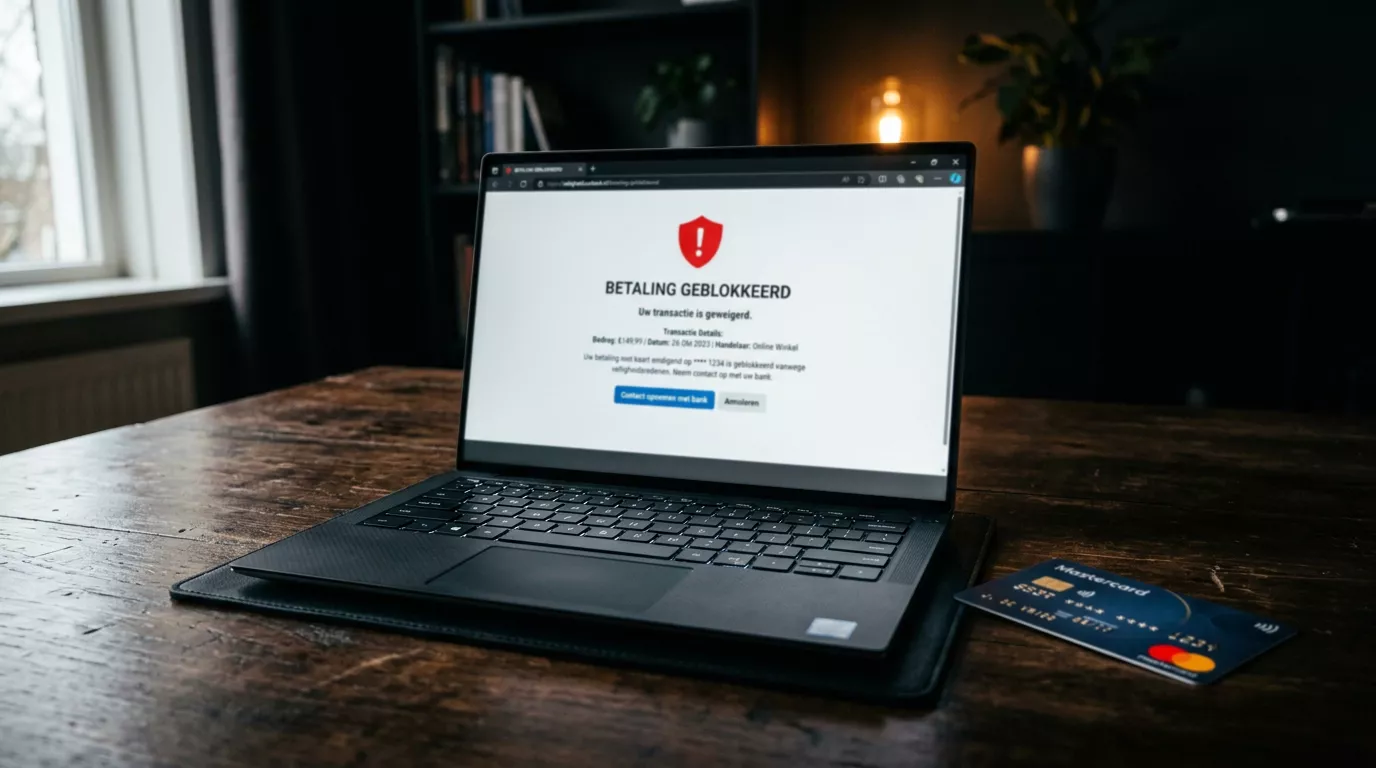

Een woensdagavond in 2023, telefoon. De man aan de andere kant had net 80 euro gestort met zijn Mastercard Debit op een sportwedsite die hem via een Telegram-groep was aangeraden. Tien minuten later kreeg hij een mail dat zijn account “in evaluatie” stond. Een halfuur later was de site offline voor zijn IP-adres. De storting? Wel verwerkt. De vraag aan mij was simpel: kan ik dat geld terugkrijgen?

Het korte antwoord is niet bemoedigend. De Kansspelcommissie deelde sinds 2018 voor 4,8 miljoen euro aan boetes uit aan illegale online aanbieders, maar daarvan werd slechts 392.086 euro effectief geïnd – minder dan acht procent. Dat cijfer alleen al zegt veel over de hardnekkigheid van het illegale aanbod én over hoe weinig leverage een individuele speler heeft eens zijn geld in dat ecosysteem terechtkomt. In dit artikel werk ik door wat er technisch en juridisch gebeurt zodra je Mastercard een illegale bookmaker raakt.

Hoe je illegaal aanbod herkent vóór de storting

De grens tussen legaal en illegaal is in België niet vaag. Een aanbieder is legaal als hij een F1+-vergunning heeft, te vinden via de officiële lijst die de Kansspelcommissie publiceert. Per april 2026 zijn er maximaal 30 online F1+-bookmakers toegestaan, waarvan 22 actief – afkomstig van 31 fysieke F1-licentiehouders. Buiten die lijst valt al wat zich als sportwedaanbieder presenteert in de illegale zone, ongeacht hoe overtuigend de website oogt.

De typische signalen die ik mensen leer herkennen vóór ze hun Mastercard invoeren: geen vergunningnummer in de footer, of een vergunning uit Curaçao, Malta, Costa Rica zonder Belgische erkenning. Aangeboden welkomstbonus bij eerste storting – sinds september 2024 wettelijk verboden voor F1+-houders, dus elke “100 euro gratis bij eerste 50 storten” is meteen een rode vlag. Adres in privacy-vriendelijke jurisdicties zonder fysieke kantoorinformatie. Affiliate-links via influencers die de operator niet bij zijn echte naam noemen. Klantenservice die enkel via een chatbot of WhatsApp beschikbaar is, zonder Belgisch helpdesktelefoonnummer.

Een opvallend patroon dat ik de laatste twee jaar zie: cloning sites. Een illegale operator zet een website op die qua design bijna identiek lijkt aan een vergunde Belgische bookmaker, met hetzelfde kleurenpalet en zelfs een gelijkaardige domeinnaam (bijvoorbeeld een “.com” naast de echte “.be”). Wedders die typen zonder kijken belanden in een carbon copy waar de vergunningsverwijzing er ook staat – alleen verwijst hij niet naar een echte F1+-licentie maar naar een fake nummer.

De praktische check die altijd werkt: zoek de bookmakernaam op via de officiële KSC-website. Staat hij niet in de F1+-lijst, dan is hij illegaal voor de Belgische markt. Punt. Geen marketing, geen TripAdvisor-achtige reviews, geen affiliate-keurmerken kunnen die ene controle vervangen.

Wat Mastercard achter de schermen doet aan blokkeren

Mastercard ligt niet stil. Een woordvoerder van het netwerk verwoordde het in 2025 als volgt: Acquirers are responsible for performing due diligence on their customers and ensuring the merchant is properly registered on our network, and acts lawfully, including obtaining and maintaining the required regulatory licenses to operate in all jurisdictions.

Dat klinkt formeel, maar het beschrijft een echt mechanisme. Mastercard categoriseert merchants op MCC-codes – voor gokken is dat 7995 – en koppelt die aan jurisdictionele regels. Een illegale operator die in België actief wil zijn maar geen F1+-vergunning heeft, hoort op MCC 7995 strikt geblokkeerd te worden voor Belgische BIN-nummers.

In de praktijk gebeurt die blokkering op meerdere niveaus. Belgische uitgevers (KBC, Belfius, BNP Paribas Fortis, ING) hanteren BIN-level filters die transacties weigeren naar acquirers van bekende illegale operatoren. De Kansspelcommissie publiceert een lijst van betaalproviders die niet meer in België mogen doorrouten – een “payment blocking” lijst die banken en processors gebruiken. Worldline, dat een belangrijk deel van het Belgische kaartverkeer verwerkt, voert die controle ook uit aan zijn kant.

Het ongemakkelijke detail: dit systeem werkt niet sluitend. Illegale operatoren ontwijken het door elke paar maanden van merchantnaam en MCC te wisselen, of door transacties te laten verwerken via een schijntussenpartij in een andere sector. Soms zie je op je rekeninguittreksel een onverdachte naam staan (“Solutions Digital” of “Trade Services Ltd”) in plaats van de bookmakernaam. Dat is geen vergissing van je bank – dat is transaction laundering door de illegale operator.

Voor jou als speler is de gevolgtrekking duidelijk: ook al lijkt je Mastercard de storting probleemloos te hebben uitgevoerd, betekent dat niet dat het systeem die bookmaker als legaal heeft erkend. Het kan even goed betekenen dat de operator zijn betaalstroom slim heeft gemaskeerd. De daadwerkelijke geldigheid van de transactie hangt niet af van het feit dat ze door is gekomen, maar van wat je er erna mee doet.

Of een chargeback je redt – en wanneer niet

Bij elke nieuwe case stel ik dezelfde eerste vraag: heb je geld van je Mastercard zien vertrekken of staat de transactie nog “pending”? Bij een nog niet definitieve storting kan een snelle telefoon naar je bank de afwikkeling soms blokkeren. Bij een definitief verwerkte storting kom je terecht in de chargeback-procedure.

Mastercard biedt formeel een dispute-procedure voor merchants die illegaal opereren. De relevante reason codes zijn 4853 (cardholder dispute) en 4855 (services not received). Voor een Belgische speler die op een illegale bookmaker stortte, kan de argumentatie zijn dat de service nooit rechtmatig kon worden geleverd, omdat de merchant geen vergunning bezat om de service in zijn jurisdictie aan te bieden. Dat is geen waterdicht argument, maar het is wel ontvankelijk genoeg om de procedure op te starten.

De timing is kritiek: je hebt typisch 120 dagen vanaf de transactiedatum om bij je bank een chargeback in te dienen. Daarna verglijdt het venster en heb je geen formele weg meer terug. Het succes hangt af van bewijsvoering – screenshots van de website, communicatie met de operator, eventueel een aangifte bij de KSC. De slagingskans is reëel maar geen vanzelfsprekendheid: ik schat op basis van de cases die ik begeleidde dat ongeveer twee derde van de chargebacks voor stortingen op duidelijk illegale operatoren slaagt, op voorwaarde dat de bewijsvoering grondig is. Voor een diepere uitwerking van de hele procedure verwijs ik naar het overzicht in mastercard chargeback gokken.

De gevallen waar chargeback strandt: wanneer je hebt ingezet en verloren (de bookmaker heeft de service “geleverd” in MasterCard’s ogen), wanneer je actief deel uitmaakte van een bonusmisbruikclaim, of wanneer je vooraf wist dat de operator illegaal was en je er bewust voor koos. Banken kijken naar je intentie, en dat blijkt uit communicatie en patronen.

Of jij als speler beboet kan worden

Een hardnekkig misverstand: dat een Belgische speler die bij een illegale bookmaker stort persoonlijk wordt aangepakt door de Kansspelcommissie. De wet houdt de operator aansprakelijk, niet de speler. Een F1+-vergunninghouder riskeert boetes tot 100.000 euro of intrekking van zijn vergunning bij overtredingen, en illegale operatoren riskeren strafrechtelijke vervolging onder de Kansspelwet. Voor de individuele speler is er geen administratieve sanctie voor het deelnemen – een belangrijke nuance die je in geen enkele Belgische zaak terugvindt waar een speler werd vervolgd.

Maar dat betekent niet dat er geen risico is. De risico’s voor jou zijn anders van aard. Eén: identiteitsgegevens en betaalinfo die je deelde, zitten bij een operator zonder GDPR-toezicht. In meerdere cases werd Belgische speelgegevens later teruggevonden op datalekkenfora. Twee: belastingaangifte. Wedwinsten van particuliere spelers zijn in principe vrijgesteld in België, maar wanneer je via illegale operatoren speelt en zichtbare uitbetalingen op je bankrekening krijgt, kan de fiscus alsnog vragen stellen – niet over de gokwinst zelf, maar over de aard van de operator en mogelijk witwasvermoedens. Drie: tegoeden die niet uitbetaald worden zijn juridisch zo goed als verloren. De Kansspelcommissie kan geen contracthandhaving doen tegenover een illegale aanbieder; jij ook niet.

Een vaak vergeten dimensie: meedoen aan illegale gokstortingen kan in voorkomend geval witwasvragen oproepen bij je bank. Niet omdat je een misdadiger bent, maar omdat je transactiepatroon (regelmatige stortingen naar verdachte merchants) trigger kan zijn voor een interne CFT-flag. Die flag op zich is geen sanctie, maar leidt soms tot uitleg-vragen of tijdelijke kaartrestricties. Ergernis die je niet aan jezelf hoeft te bezorgen.

De enige verstandige conclusie na honderden cases

Storten met Mastercard bij een illegale bookmaker is geen technische uitdaging – meestal lukt de transactie. Het is een juridische, financiële en privacy-blunder die zich pas later wreekt. Je hebt geen contractuele bescherming, geen geschillenforum, geen consistent recht op je geld terug, en de chargeback-procedure is je enige reddingsboei met onzekere afloop.

De Belgische wetgever heeft sinds 2019 stap voor stap een betaalecosysteem gebouwd waarin alleen vergunde operatoren met Mastercard mogen werken. Dat systeem werkt niet perfect, maar het werkt wél in jouw voordeel zodra je binnen de F1+-lijst blijft. Buiten die lijst stappen, omdat een Telegram-groep of een Instagram-influencer er een aanraadde, is een keuze die niemand je voor je kan rechttrekken. De negen jaar dat ik dit terrein bestudeer, kom ik geen enkele case tegen waarin een speler er financieel beter van werd. Die statistiek is consistent genoeg om geen uitzondering te verwachten.

Krijg ik mijn Mastercard-storting terug als de bookmaker illegaal blijkt te zijn?

Een chargeback-aanvraag bij je bank binnen 120 dagen na de transactie is je enige formele weg. Slagingskansen liggen rond twee derde voor goed onderbouwde dossiers met bewijsstukken zoals screenshots, mailwisseling en KSC-aangifte. Bij ingezette en verloren bedragen daalt de kans aanzienlijk omdat de service als geleverd wordt beschouwd.

Word ik als speler beboet als ik onbedoeld bij een illegale bookmaker stortte?

De Belgische Kansspelwet richt sancties op de operator, niet op de individuele speler. Boetes tot 100.000 euro gelden voor de aanbieder. Risico’s voor jou liggen elders: verlies van het gestorte bedrag, datalek-blootstelling van je identificatiegegevens en eventuele witwasvragen van je bank bij herhaaldelijk verdacht patroon.

Gemaakt door de redactie van 'Mastercard Wedden'.